南华期货:人民币“去美元化”见真章?CFETS人民币汇率指数的三部曲

2021-01-04 15:53:13来源:和讯期货

事件:2020年12月31日,中国外汇交易中心发布关于调整CFETS人民币汇率指数货币篮子权重的公告。公告称,为进一步增强CFETS人民币汇率指数货币篮子代表性,中国外汇交易中心根据《CFETS人民币汇率指数货币篮子调整规则》(中汇交公告〔2016〕81号),调整CFETS人民币汇率指数货币篮子的权重。新版指数自2021年1月1日起生效。

主要观点:对于此次中国外汇交易中心对CFETS人民币汇率指数权重的调整,我们得出如下观点:一、此次调整旨在更加真实、全面地反映中国和贸易伙伴之间的加权平均汇率,进一步增强了CFETS人民币汇率指数货币篮子的代表性,助力我国外汇市场化改革;二、CFETS人民币汇率指数或将更为平稳,适当弱化人民币汇率中间价特殊“过滤功能”;三、CFETS短期或有贬值的可能性,但CFETS人民币汇率指数贬值并不意味人民币相对美元的双边汇率会贬值,且权重调整并不影响CFETS人民币汇率指数运行趋势;四、此次调整货币篮子权重并未弱化美指对人民币汇率中间价的影响,也无加大欧元对人民币汇率中间价的影响;五、考虑到目前美指大概率已进入下行周期,在该背景下中国外汇交易中心降低CFETS人民币汇率指数中美元的权重,或使人民币有效汇率高估幅度有所缩小。

一、 CFETS人民币汇率指数的三部曲

2015年12月11日,中国外汇交易中心在中国货币网正式发布CFETS人民币汇率指数。CFETS人民币汇率指数的公布,为市场转变观察人民币汇率的视角提供了量化指标,以更加全面和准确地反映市场变化情况。该人民币汇率指数自推出以来共进行了三次调整:首次是在2016年12月29日,当时中国外汇交易中心新增挂牌了11种货币,CFETS篮子货币数量由初始公布的13种增加至24种,这些币种在过去与人民币并不直接交易,它们分别为南非兰特、韩元、阿联酋迪拉姆、沙特里亚尔、匈牙利福林、波兰兹罗提、丹麦克朗、瑞典克朗、挪威克朗、土耳其里拉,墨西哥比索,并调整了该人民币汇率指数货币篮子的权重;第二次是在2019年12月31日,此次调整后的货币篮子数量保持不变,仍为24种,但权重发生了变化。主要货币中,美元与欧元权重调整幅度较大,较前一次调整相比,美元整体权重下调了1.52% ,欧元权重上调了1.06%;第三次(本次调整)是在2020年12月31日,和第二次调整一样,调整后的货币篮子数量仍保持不变,中国外汇交易中心仅对CFETS人民币汇率指数货币篮子权重进行调整。其中,美元已连续2年下调,权重由21.59%降至18.79%,与首次公布CFETS人民币汇率指数时相比,美元权重已下降7.61%;其他主要货币中,日元下调至10.935%,欧元、澳币等有所上调,其中欧元连续2年上调,由原来的17.40%升至18.15%。

表1:第三次CFETS人民币汇率指数货币篮子调整面面观

数据来源:Wind 南华研究

1、由于港币与美元实行联系汇率制度,因此,我们将美元权重下调的0.81%与港币权重下调0.71%综合计为美元整体调整的权重。

图1:CFETS人民币汇率指数货币篮子数量与权重调整三部曲

资料来源:Wind 南华研究

图2:调整币种权重变化 对比

资料来源:Wind 南华研究

二、 如何看待CFETS人民币汇率指数篮子权重再次调整

1. 此次调整货币篮子权重旨在更加真实、全面地反映中国和贸易伙伴之间的加权平均汇率,进一步增强了CFETS人民币汇率指数货币篮子的代表性,助力我国外汇市场化改革。

CFETS人民币汇率指数的篮子货币权重是采用考虑转口贸易因素的贸易权重法计算而得。因此,人民币汇率对隔夜国际市场上某种货币汇率变化的敏感程度与该篮子货币权重大小有关。对比中国海关统计的中国主要贸易伙伴进出口贸易量,我们认为,此次调整属于常态化调整,旨在更加真实全面地反映中国和贸易伙伴间的加权平均汇率,进一步推进外汇市场化改革。如表2所示,以美元为例,在2018年,对美商品进出口金额占我国商品进出口总额的比重为13.71%,较2015年下降0.39%,与之对应的是美元权重下调0.81%;2019年,对美商品进出口占我国商品进出口总额的比重为11.83%,较2018年下降1.88%,与之对应的是美元权重下调2.80%,其它币种也大多如此(表2权重情况栏橙标),只有极少数出现进出口权重变化与币种权重调整不统一的情况(表2权重情况栏未橙标)。可以看出,中国外汇交易中心是根据双边贸易比重变化来调节相应货币在CFETS人民币汇率指数中的权重,以便人民币汇率变动将更能够体现实体经济所产生的外汇供求变化。

表2:中国海关口径下各国进出口权重变化

2、币种权重变化=该币种此次权重-该币种前一次权重

数据来源:Wind 南华研究

2. 调整后的CFETS人民币汇率指数或将更为平稳,适当弱化人民币汇率中间价特殊“过滤功能”。

通过观察,我们发现人民币汇率中间价有其特殊的“过滤”功能,在隔夜美元兑一篮子货币的升值幅度或贬值幅度较大的情况下,人民币汇率中间价的变化就会比使用“人民币汇率中间价变化=逆周期因子+一篮子货币变化+收盘价贡献”计算出的结果略小一些。那么也就意味着,在美元权重再次大幅下调之后,人民币汇率中间价可过滤国际市场发生异常情况的功能或趋弱。

3. CFETS短期或有贬值的可能性,但CFETS人民币汇率指数贬值并不意味人民币相对美元的双边汇率会贬值。

在观察区间内(2015年11月30日至2020年12月25日),BIS货币篮子表现最为稳定,CFETS人民币汇率指数次之,SDR货币篮子表现最不稳定。因此,我们认为BIS货币篮子可作为阶段性汇率稳定锚,其次是CFETS人民币汇率指数,最后是SDR货币篮子。CFETS指数目前处于区间上沿,因此短期存在贬值的可能,但CFETS人民币汇率指数贬值并不意味着人民币相对美元的双边汇率会贬值。并且,中国外汇交易中心明确指出“经历史回溯试算,新版和现版CFETS人民币汇率指数运行趋势基本吻合”,也就意味着市场上一些关于调整货币篮子旨在营造人民币兑美元贬值的同时对一篮子货币稳定的无根据揣测不攻自破。

图3:三大人民币汇率指数稳定性

资料来源:Wind 南华研究

4. 此次调整货币篮子权重并未弱化美指对人民币汇率中间价的影响,也无加大欧元对人民币汇率中间价的影响。考虑到美指大概率已进入下行周期,在该背景下中国外汇交易中心降低CFETS人民币汇率指数中美元的权重,或使人民币有效汇率被高估的幅度有所缩小。

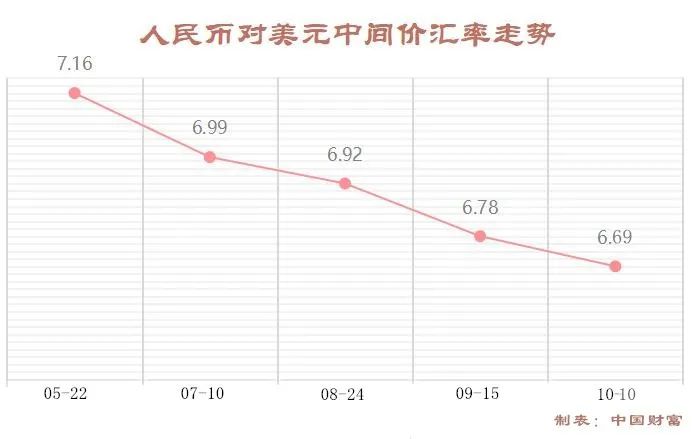

2020年下半年以来,美元指数表现低迷,大多数业内人士认为美指或已进入下行周期。与之对应的是人民币汇率走出了一波强劲的升值行情,相关人士认为人民币已进入强势升值通道,人民币汇率升值压力较大。因此,在该时点中国外汇交易中心发布关于调整CFETS人民币汇率指数货币篮子权重的公告,且本次调整后的美元权重虽仍处于首位,但与欧元权重已经基本持平,这或多或少会让市场产生猜测性的解读。现行的人民币汇率中间价形成机制为“人民币汇率中间价变化=逆周期因子+一篮子货币变化+收盘价贡献”,我们可以通过此公式观察CFETS人民币汇率指数货币篮子里的货币对人民币汇率中间价的影响程度。需要注意的是,我们作出了如下假设和考虑:1)仅考虑一篮子货币CFETS变化,即将CFETS变化作为一篮子货币变化的代表,不将BIS货币篮子及SDR货币篮子计算在内;2)不把逆周期因子的短期变化考虑在内 ;3)排除国际市场发生短暂异常动态的情况。直观上,此次调整的确降低了美元的权重,但经计算,我们发现在新权重下,美指对次日人民币汇率中间价的影响程度较权重调整前相比并未减弱,即无论是美指在升值的假设情况下给与人民币汇率的贬值压力,还是美指在贬值的假设情况下对人民币汇率产生的升值压力,与CFETS人民币汇率指数篮子权重调整前相比整体并无太大差异。我们认为产生这个现象的主要原因在于,美指篮子中的欧元、英镑、加拿大元及瑞典克朗在此次调整中均有上调权重。同样的,在此次上调权重的货币中,欧元上调幅度最大。但经测算欧元波动对人民币中间价的影响程度与CFETS人民币汇率指数篮子权重调整前相比,整体并无明显变化。说明,并不能简单认为某币种权重下调后,该币种的波动对人民币的影响会相应的减弱,反之亦然。结合目前的外汇市场环境来看,短期内,权重上的变化在技术层面上还是会产生一些微妙的影响,美元兑人民币双边汇率的波动对CFETS人民币汇率指数的影响或有所降低。

进一步来看,通过观察人民币名义有效汇率指数与美元指数的相关性可以发现,在811汇改前,二者呈明显的正相关,究其原因是当时美元兑人民币双边汇率波动性较弱。之后,两者呈较为明显的负相关,表示美元兑人民币双边汇率双向波动有日益增强的趋势。那么,在该背景下,若美指升值,人民币有效汇率将会得到较好的修正,但考虑到目前美指大概率已进入下行周期,在该背景下中国外汇交易中心降低CFETS人民币汇率指数中美元权重,或有助于人民币有效汇率缩小高估的幅度。

图4:人民币名义有效汇率指数与美元指数的相关性

资料来源:Wind 南华研究

3、2020年10月27日,外汇交易中心发布公告称,近期部分人民币汇率中间价报价行基于自身对经济基本面和市场情况的判断,陆续主动将人民币汇率中间价报价模型中的逆周期因子淡出使用。且通过我们的观察,目前逆周期因子的确都在安全区内浮动,即正负200bp范围内,说明逆周期因子运用得相对较少,央行对人民币汇率中间价的调控态度基本偏中性。因此,我们做出如此假设。

责任编辑:孙知兵

免责声明:本文仅代表作者个人观点,与太平洋财富网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心